Aset diklasifikasikan kepada 2 iaitu aset semasa dan aset bukan semasa. Aset semasa - harta yang dapat ditukarkan ke bentuk tunai dalam jangka pendek tidak kurang daripada satu tahun perakaunan.

Aset Awam adalah semua aset termasuk Aset Tak Alih serta Barang-.

Tunai runcit adalah aset. Seperti yang sudah disebutkan sebelumnya uang tunai menjadi bentuk aset lancar yang paling umum diketahui. Tunai Aset Imbangan Duga Dt Alatulis RM21000 Kt Tunai RM21000 Perolehan alatulis bernilai RM21000 Penyata Kewangan PROSES PERAKAUNAN. Jumlah Wang Runcit RM200 Jumlah dibelanjakan RM150 Maka baki RM50 Mengikut sistem panjar jumlah RM150 akan digantikan sama ada pada akhir tempoh pada awal tempoh berikutnya.

5 Aset semasa ialah aset yang mudah ditukar ke bentuk tunai. Panjar Wang Runcit adalah sejumlah wang yang diberi kepada. PERINCIAN ALIRAN KEWANGAN 2 TAHUN Nama Syarikat Perniagaan.

Aset boleh ditakrifkan sebagai setiap item nilai ekonomi yang dimiliki oleh seorang individu atau korporat khususnya yang boleh ditukar menjadi tunai. Contoh aset semasa. Aset yang boleh bertukar menjadi wang tunai dalam tempoh yang cepat atau digunakan dalam satu tempoh perakaunan.

Apakah Itu Aset. Dari perspektif syarikat tunai adalah aset semasa yang paling cair dan merupakan nadi utama untuk syarikat melabur dan berkembang. Tagihan mereka mungkin lebih besar atau lebih kompleks tetapi mereka masih membutuhkan uang tunai untuk membayarnya.

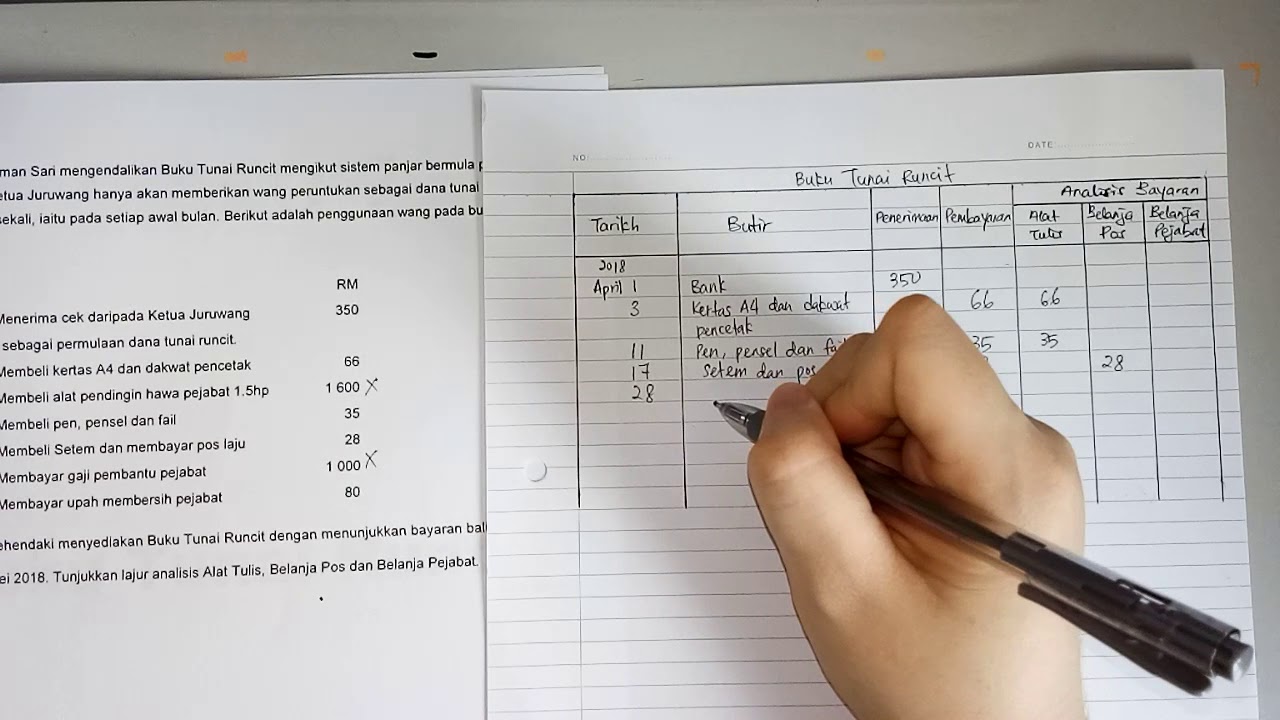

350 3 Membeli kertas A4 dan dakwat pencetak 66 9 Membeli alat pendingin hawa pejabat 15hp 1 600. Sama seperti restoran dan kedai lain kemudahan runcit yang berkesan menyimpan prosedur tunai adalah penting untuk melindungi aset stor termasuk modal insannya. Mewujudkan audit mudah atau jejak kertas adalah elemen penting untuk dipertimbangkan semasa membangunkan prosedur membeli tunai kemudahan runcit.

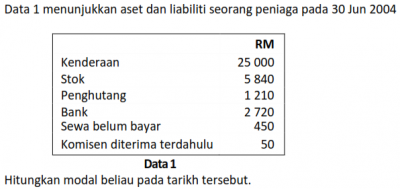

Sama juga bayar gaji tidak guna wang tunai runcit. Contoh-contoh aset semasa ialah A Alatan Tunai Penghutang dan Stok Barang B Stok Alat Tulis Tunai di bank Penghutang dan Insurans Terdahulu C Penghutang Tunai Overdraf Bank dan Iklan D Kenderaan Alatan Mesin dan Simpanan Tetap 6 Aset Bukan Semasa Belanja Hasil. Premis Kos RM 50 000 Alatan Pejabat Kos RM 10 000 Tunai di Bank RM 8 000 Maklumat berikut diperoleh pada akhir tahun kewangan 31 Ogos 2020- i.

Jumlah tunai runcit yang diperuntukan pada awal bulan 300 Jumlah tunai runcit yang telah dibelanjakan 227 Baki tunai runcit 73 Hitung jumlah pembayaran balik berdasarkan Sistem Panjar Runcit 2markah Pemilik mengambil sepasang baju pengantin berharga RM500 untuk dihadiahkan kepada anak yang melangsungkan perkahwinan. Penyelesaian tunai dapat menjadi masalah pada saat kedaluwarsa karena tanpa pengiriman aset dasar yang sebenarnya lindung nilai yang ada sebelum kedaluwarsa tidak akan diimbangi ini berarti bahwa seorang pedagang harus rajin untuk menutup lindung nilai atau berguling kedaluwarsa posisi derivatif untuk meniru posisi yang kedaluwarsa. Antara contoh tunai ialah simpanan tunai runcit baki dalam bank cek draf bank dan kiriman pos.

Peruntukan sebagai dana tunai runcit sebulan sekali iaitu pada setiap awal bulan. NIDA CYCLO Jenis Perniagaan. Kedai Runcit Hasif memulakan perniagaan pada 1 September 2019 dengan modal berikut.

Adalah aset yang dapat dengan cepat dan mudah berubah menjadi uang tunai. Ciri Umum Aset Penjana hasil digunakan dalam pengeluaran atau bekalan barangan atau perkhidmatan Memberikan faedah ekonomi masa depan Boleh dilihat dipegang atau setara dengan gantiannya dijangka akan digunakan pada lebih daripada satu tempoh pelaporan perakaunan. Tunai dan boleh ditukar kepada tunai.

Mengelakan pembayaran menggunakan cek bagi perbelanjaan yang kecil kerana ia merumitkan dan tidak praktikal. Sistem Panjar topik Buku Tunai Runcit bermaksud jumlah yang telah dibelanjakan dalam tempoh tersebut akan digantikan mencukupi jumlah asal. Aset yang likuid adalah aset yang mudah dijual.

Format kewangan Runcit Deraf. Abaikan kedua2 item tersebut dia nak uji kefahaman fungsi buku tunai runcit. Selain uang tunai aset lancar juga bisa berbentuk surat berharga piutang persediaan serta biaya dibayar di muka.

Uang tunai sebagai aset lancar bisa dalam bentuk kas dan rekening bank. Memahami Aset Likuid Cair Seperti kamu atau saya perusahaan harus membayar tagihan. Mengurangkan catatan belanja-belanja yang kecil amaunya dan sering berlaku dalam buku tunai.

Contoh yang boleh dikaitkan di sini seperti tunai surat atau sekuriti boleh niaga penghutang stok atau inventori peralatan pejabat hartanah kenderaan dan harta yang lain. Antara tujuan buku tunai runcit adalah. 2014 RM April 1 Menerima cek daripada Ketua Juruwang sebagai permulaan dana tunai runcit.

Tunai di tangan penghutang hasil terakru tunai di bank stok dan belanja terdahulu. Aset Likuid tidak ada hubungannya dengan air. Berikut adalah penjelasan masing-masingnya.

Kerani tidak ada kuasa untuk membeli aset tidak boleh guna Wang Tunai Runcit. Panjar khas adalah wang tunai yang diperuntukkan dalam Kumpulan Wang Disatukan yang digunakan untuk memudahkan perbelanjaan. Tanggungan hutang perniagaan kepada pihak luar yang perlu dijelaskan dengan wang tunai barang atau perkhidmatan.

Aset dan liabiliti pada 31 Ogos 2020. Berikut adalah penggunaan wang pada bulan April 2014. Manakala bagi sekuriti boleh pasar antaranya adalah bil perbendaharaan.

KEDAI BASIKAL DAN PEMBEKAL BASIKAL Margin Keuntungan Kasar. 59 Mesti dimasukan Ramalan Jualan Bulanan 2 Tahun TPM TAHUN BULAN 1 2 Pertama 40000 50000 Kedua 30000 40000 Ketiga 30000 40000 Keempat. Akaun Belum Terima RM 10 600 Tunai di Tangan RM 700.

SPBT - Stok akhir Penghutang Bank Tunai Hasil belum terima Belanja Terdahulu.

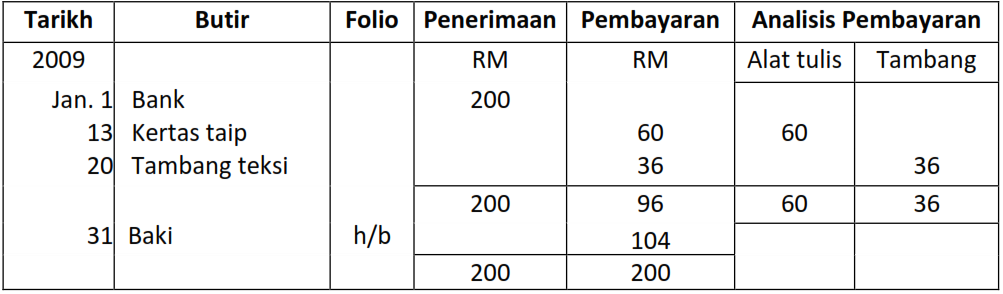

Buku Tunai Runcit Cg Narzuki Online

Buku Tunai Runcit Cg Narzuki Online

Http Www Anm Gov My Images Janm Ao Penang 06 Muat Turun Aset Pengenalan Panjar Pdf

Klasifikasi Akaun Dan Persamaan Perakaunan Cg Narzuki Online

Klasifikasi Akaun Dan Persamaan Perakaunan Cg Narzuki Online

Video 7 Buku Tunai Runcit Youtube

Video 7 Buku Tunai Runcit Youtube